Die Altersvorsorge ab 50 ist ein entscheidender Faktor, um im Ruhestand finanziell abgesichert zu sein. Viele Menschen beginnen erst in diesem Lebensabschnitt, ernsthaft über ihre finanzielle Zukunft nachzudenken. Diese späte Vorsorge stellt jedoch besondere Herausforderungen dar, da die verbleibende Zeit bis zum Renteneintritt begrenzt ist. In diesem Artikel erfahren Sie, welche Strategien und Optionen sich für die Altersvorsorge ab 50 am besten eignen und wie Sie sich optimal auf den Ruhestand vorbereiten können.

Warum ist Altersvorsorge ab 50 besonders wichtig?

Der demografische Wandel und die steigende Lebenserwartung machen die Altersvorsorge ab 50 zu einem besonders wichtigen Thema. Immer mehr Menschen leben länger, was bedeutet, dass die gesetzliche Rente oft nicht ausreicht, um den gewünschten Lebensstandard im Alter zu halten. Diese Rentenlücke entsteht durch die Differenz zwischen der gesetzlichen Rente und dem tatsächlichen finanziellen Bedarf im Ruhestand.

Ein weiterer entscheidender Faktor ist der zeitliche Aspekt. Mit 50 Jahren bleibt eine begrenzte Zeitspanne bis zum Renteneintritt, was die Notwendigkeit unterstreicht, jetzt zu handeln, um finanzielle Engpässe im Alter zu vermeiden. Frühzeitig zu beginnen, auch wenn die Zeit knapp ist, kann dennoch einen erheblichen Unterschied machen und die finanzielle Sicherheit im Alter erhöhen.

Beste Altersvorsorge ab 50: Diese Optionen gibt es

1. Private Rentenversicherung: Lebenslange Sicherheit

Eine private Rentenversicherung bietet eine lebenslange Einkommensquelle im Alter. Durch regelmäßige Beiträge wird eine Rente aufgebaut, die Ihnen eine konstante finanzielle Basis im Ruhestand sichert.

Es gibt zwei Hauptformen der privaten Rentenversicherung: die aufgeschobene Rente und die sofort beginnende Rente. Bei der aufgeschobenen Rentenversicherung zahlen Sie während der Ansparphase Beiträge ein, und die Rentenzahlungen beginnen erst zu einem späteren Zeitpunkt, meist bei Erreichen des Rentenalters.

Ein weiterer Vorteil ist die Steuerersparnis. Beiträge zur privaten Rentenversicherung können in vielen Fällen steuerlich abgesetzt werden, was die finanzielle Belastung während der Ansparphase verringert.

2. Betriebliche Altersvorsorge: Nachträgliche Chancen nutzen

Auch Arbeitnehmerinnen und Arbeitnehmer über 50 haben die Möglichkeit, in eine betriebliche Altersvorsorge (bAV) zu investieren. Diese Form der Vorsorge bietet verschiedene Modelle wie die Direktversicherung, die Pensionskasse oder den Pensionsfonds.

Durch Entgeltumwandlung können Sie einen Teil Ihres Gehalts in die betriebliche Altersvorsorge investieren, wobei dieser Betrag oft mit Zuschüssen des Arbeitgebers unterstützt wird. Dies erhöht die Attraktivität der bAV und ermöglicht eine höhere Beitragsleistung ohne sofortige Belastung des Nettoeinkommens.

Für Selbstständige bieten sich ebenfalls attraktive Möglichkeiten durch die Direktversicherung, die eine flexible und steuerlich geförderte Altersvorsorge darstellt.

3. ETF- und Fondssparpläne: Späte Chancen am Kapitalmarkt nutzen

Auch mit 50 Jahren besteht noch die Möglichkeit, über ETF- und Fondssparpläne in den Kapitalmarkt zu investieren. Diese Anlageformen bieten eine attraktive Renditechance, erfordern jedoch auch ein gewisses Maß an Risikobereitschaft.

ETFs (Exchange Traded Funds) sind kostengünstige Anlagefonds, die eine breite Diversifikation bieten und somit das Risiko streuen. Trotz der kurzen Zeit bis zum Renteneintritt können gut ausgewählte ETFs eine solide Rendite erzielen.

Es ist jedoch wichtig, die Risiken einer kurzfristigen Anlage zu berücksichtigen. Marktschwankungen können die Rendite beeinflussen, daher sollten Sie Ihren Anlagehorizont und die individuelle Risikobereitschaft genau abwägen.

4. Immobilien als Altersvorsorge: Lohnenswerte Investition?

Immobilien können eine stabile und wertbeständige Form der Altersvorsorge darstellen. Der Besitz einer eigenen Immobilie ermöglicht nicht nur eine mietfreie Wohnsituation im Alter, sondern kann auch als Kapitalanlage dienen.

Allerdings sind mit Immobilieninvestitionen auch Risiken verbunden. Die Wertentwicklung von Immobilien kann regional variieren, und Instandhaltungskosten sowie laufende Belastungen wie Grundsteuer oder Versicherung müssen berücksichtigt werden.

Eine Alternative bietet die Immobilienverrentung. Hierbei verkaufen Sie einen Teil Ihres Immobilienwertes gegen eine lebenslange Rente oder eine Einmalzahlung, was eine zusätzliche Einkommensquelle im Alter schaffen kann.

5. Riester- und Rürup-Rente: Sinnvolle Förderung mitnehmen

Die Riester-Rente bietet insbesondere für Arbeitnehmerinnen und Arbeitnehmer bis zum gesetzlichen Renteneintrittsalter attraktive staatliche Förderungen. Auch wenn Sie bereits über 50 Jahre alt sind, können Sie von den verbleibenden Zulagen und steuerlichen Vorteilen profitieren.

Die Rürup-Rente richtet sich vor allem an Selbstständige und Freiberufler, die keine betriebliche Altersvorsorge anbieten. Sie bietet ebenfalls steuerliche Vorteile und kann eine sinnvolle Ergänzung zur gesetzlichen Rente darstellen.

Beide Systeme bieten staatliche Förderungen, die es ermöglichen, die eigene Altersvorsorge effektiv und steuerlich begünstigt zu gestalten.

Weitere Strategien für eine erfolgreiche Altersvorsorge ab 50

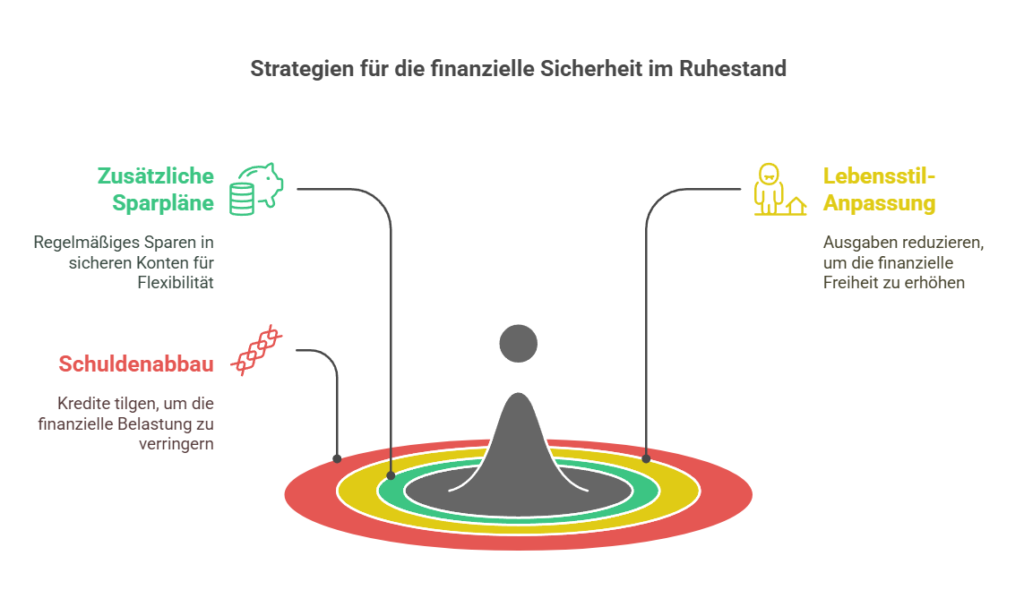

Neben den genannten Optionen gibt es weitere Strategien, die Ihre Altersvorsorge ab 50 stärken können:

- Zusätzliche Sparpläne: Regelmäßiges Sparen in Tagesgeld oder Festgeldkonten kann eine flexible und sichere Ergänzung zur Altersvorsorge sein.

- Anpassung des Lebensstils: Eine Reduzierung der Ausgaben und eine bewusste Lebensführung können Ihre finanzielle Freiheit im Alter erhöhen.

- Schulden abbauen: Das Tilgen von bestehenden Krediten und Verbindlichkeiten reduziert die finanzielle Belastung im Ruhestand.

Ein umfassender Finanzplan, der verschiedene Vorsorgeformen kombiniert, kann dazu beitragen, die finanzielle Sicherheit im Alter zu maximieren.

Wie Sie die richtige Altersvorsorge ab 50 wählen

Die Wahl der richtigen Altersvorsorge ab 50 hängt von verschiedenen individuellen Faktoren ab. Dabei sollten Ihre persönliche finanzielle Situation, die verfügbaren Zeitfenster und Ihre Risikobereitschaft berücksichtigt werden.

Es ist ratsam, sich von einem unabhängigen Finanzberater beraten zu lassen, der Ihnen hilft, die passende Vorsorgestrategie zu entwickeln. Eine fundierte Beratung kann sicherstellen, dass Ihre Altersvorsorge optimal auf Ihre Bedürfnisse und Möglichkeiten abgestimmt ist.

Fazit

Die Altersvorsorge ab 50 erfordert eine sorgfältige Planung und den Einsatz diverser Strategien, um eine angemessene finanzielle Absicherung im Ruhestand zu gewährleisten. Durch die Kombination von privaten Rentenversicherungen, betrieblichen Altersvorsorgekonzepten, ETF- und Fondssparplänen, Immobilieninvestitionen sowie Riester- und Rürup-Renten können Sie eine robuste Altersvorsorge aufbauen.

Es ist nie zu spät, mit der Vorsorge zu beginnen. Durch gezielte Maßnahmen und eine umfassende Finanzplanung können Sie auch in den letzten Lebensjahren vor der Rente eine solide finanzielle Basis schaffen. Nutzen Sie die verfügbaren Ressourcen und holen Sie sich bei Bedarf professionelle Unterstützung, um Ihre Altersvorsorge ab 50 erfolgreich zu gestalten.

Passende Artikel:

Rente mit 65 – So bereitest du dich optimal darauf vor

Die besten Tipps zur Altersvorsorge für Selbstständige

Mehr Geld für Rentner: Rentenerhöhung steht fest – Was Ruheständler jetzt wissen müssen

Ein Kommentar

Pingback: Frührente mit 55 Voraussetzungen So klappt der frühe Ruhestand