Die betriebliche Altersvorsorge Nachteile sind ein wichtiger Aspekt, den Arbeitnehmer:innen vor dem Abschluss eines solchen Vertrags berücksichtigen sollten. Während die bAV viele Vorteile bietet, gibt es auch einige Herausforderungen und potenzielle Nachteile, die oft übersehen werden. Dieser Artikel hilft dabei, fundierte Entscheidungen zu treffen, indem er die wesentlichen Nachteile der betrieblichen Altersvorsorge beleuchtet.

Was ist die betriebliche Altersvorsorge (bAV)?

Die betriebliche Altersvorsorge (bAV) ist eine Form der Altersvorsorge, die vom Arbeitgeber angeboten wird und durch verschiedene Durchführungswege realisiert werden kann. Sie dient dazu, zusätzlich zur gesetzlichen Rente eine private Vorsorge für den Ruhestand aufzubauen. In Deutschland ist die bAV eine weit verbreitete Methode, um die finanzielle Sicherheit im Alter zu erhöhen.

Direktversicherung, Pensionskasse & Co. – die Modelle im Überblick

Es gibt mehrere Modelle der betrieblichen Altersvorsorge, die jeweils unterschiedliche Vor- und Nachteile bieten:

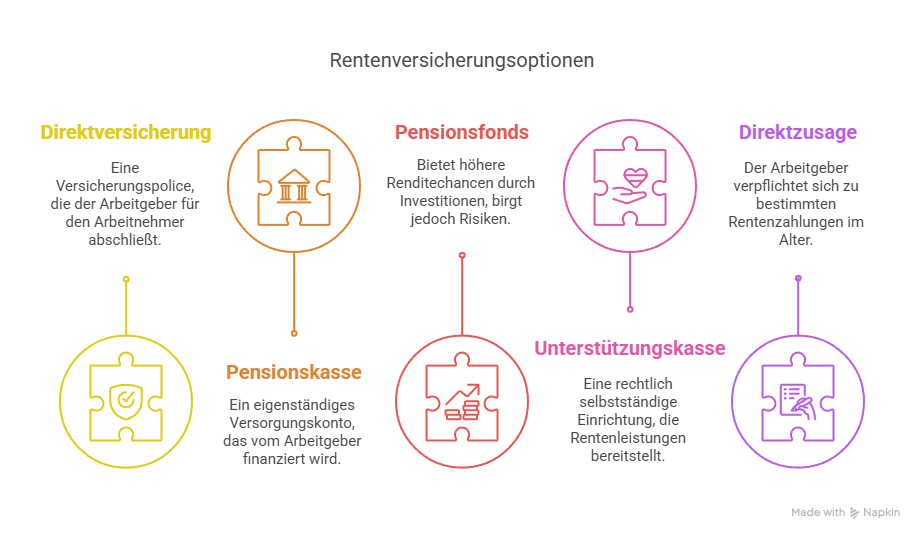

- Direktversicherung: Eine Versicherungspolice, die der Arbeitgeber für den Arbeitnehmer abschließt. Sie ist einfach zu handhaben, jedoch oft weniger flexibel.

- Pensionskasse: Ein eigenständiges Versorgungskonto, das vom Arbeitgeber finanziert wird. Sie bietet meist bessere Renditechancen, ist aber komplexer.

- Pensionsfonds: Diese bieten höhere Renditechancen durch Investment in Aktien und andere Wertpapiere, bergen jedoch auch höhere Risiken.

- Unterstützungskasse: Eine rechtlich selbstständige Versorgungseinrichtung, die Rentenleistungen an die Arbeitnehmer auszahlt. Sie bietet Flexibilität in der Gestaltung der Leistungen.

- Direktzusage: Der Arbeitgeber verpflichtet sich, eine bestimmte Rentenzahlung im Alter zu leisten. Dies kann das finanzielle Risiko für den Arbeitgeber erhöhen.

Für wen lohnt sich die bAV grundsätzlich?

Die betriebliche Altersvorsorge kann sich für verschiedene Gruppen von Arbeitnehmer:innen lohnen:

- Steuer- und sozialversicherungsrechtliche Vorteile: Insbesondere bei höheren Einkommen können die steuerlichen Vorteile der bAV erheblich sein.

- Langfristige Beschäftigung: Arbeitnehmer:innen, die langfristig beim selben Arbeitgeber bleiben, profitieren am meisten von der bAV.

- Unternehmensrente als Zusatzleistung: Für Arbeitgeber, die ihre Attraktivität als Arbeitgeber steigern möchten, ist die bAV eine attraktive Zusatzleistung.

Die wichtigsten Nachteile der betrieblichen Altersvorsorge im Detail

Eingeschränkte Flexibilität bei Anbieterwechsel oder Arbeitsplatzwechsel

Ein wesentlicher Nachteil der betrieblichen Altersvorsorge ist die eingeschränkte Flexibilität bei einem Anbieterwechsel oder einem Arbeitsplatzwechsel. Arbeitnehmer:innen sind oft an den aktuellen Arbeitgeber und den gewählten Anbieter gebunden, was den Wechsel kompliziert und zeitaufwendig macht.

- Bindung an den Arbeitgeber: Ein Wechsel des Arbeitgebers kann dazu führen, dass die bestehenden Vorsorgeverträge übernommen oder neu verhandelt werden müssen.

- Komplizierte Übertragbarkeit: Die Übertragung von Verträgen auf einen neuen Anbieter kann mit erheblichen administrativen Hürden verbunden sein.

Steuerliche und sozialabgabenrechtliche Nachteile im Ruhestand

Die steuerliche Behandlung der bAV kann im Ruhestand nachteilig sein. Während während der Einzahlungsphase steuerliche Vorteile genutzt werden, erfolgt die Besteuerung der Rentenzahlungen nachgelagert.

- Nachgelagerte Besteuerung: Rentenzahlungen aus der bAV unterliegen der Einkommensteuer, was im Ruhestand zu einer höheren steuerlichen Belastung führen kann.

- Pflicht zur Kranken- und Pflegeversicherung: Rentner:innen müssen zusätzlich zu den bAV-Leistungen ihre Kranken- und Pflegeversicherung bezahlen, was die Netto-Rente schmälern kann.

Geringere gesetzliche Rentenansprüche durch Entgeltumwandlung

Die Teilnahme an der betrieblichen Altersvorsorge erfolgt häufig durch Entgeltumwandlung, bei der ein Teil des Bruttogehalts in die bAV eingezahlt wird. Dies kann die gesetzlichen Rentenansprüche reduzieren.

- Auswirkungen auf Rentenpunkte und soziale Leistungen: Durch die Verringerung des sozialversicherungspflichtigen Einkommens sammeln Arbeitnehmer:innen weniger Rentenpunkte, was die gesetzliche Rente beeinträchtigen kann.

- Weniger Netto vom Brutto: Eine langfristige Entgeltumwandlung kann dazu führen, dass das verfügbare Nettoeinkommen im Alter geringer ausfällt als erwartet.

Intransparente Vertragsbedingungen und hohe Abschlusskosten

Viele bAV-Verträge sind komplex und schwer verständlich, was zu mangelnder Transparenz führt. Zudem können hohe Abschlusskosten die Rendite der Altersvorsorge erheblich schmälern.

- Komplexe Vertragswerke schrecken ab: Die Vielzahl an Möglichkeiten und Bedingungen bei bAV-Verträgen kann abschreckend wirken und die Entscheidungsfindung erschweren.

- Hohe Gebühren schmälern die Rendite: Abschluss- und Verwaltungskosten können die langfristigen Erträge der bAV mindern, was den tatsächlichen finanziellen Nutzen reduziert.

Für wen kann sich die bAV dennoch lohnen? – Abwägung von Vor- und Nachteilen

Trotz der aufgezeigten Nachteile kann sich die betriebliche Altersvorsorge für bestimmte Gruppen von Arbeitnehmer:innen lohnen. Insbesondere für diejenigen, die von den steuerlichen Vorteilen profitieren und langfristig beim gleichen Arbeitgeber verbleiben, kann die bAV eine attraktive Option sein.

Ein weiterer entscheidender Faktor ist die finanzielle Situation während des Arbeitslebens. Wer aktuell ein hohes Einkommen hat und die Steuerlast reduzieren möchte, kann durch die bAV effektiv sparen. Zudem bieten viele Arbeitgeber zusätzliche Leistungen oder Zuschüsse zur bAV an, die den finanziellen Vorteil weiter erhöhen.

Allerdings sollte jede:r Arbeitnehmer:in die eigenen Lebensumstände, zukünftige Pläne und die Bedingungen des bAV-Vertrages genau prüfen. Ein Beratungsgespräch mit einem Finanzexperten kann helfen, die individuellen Vor- und Nachteile abzuwägen und eine informierte Entscheidung zu treffen.

Fazit

Die betriebliche Altersvorsorge Nachteile sind vielfältig und können je nach persönlicher Situation unterschiedliche Gewichtungen haben. Es ist wichtig, sowohl die Vorteile als auch die potenziellen Nachteile sorgfältig zu prüfen, bevor man sich für eine bAV entscheidet. Eine fundierte Beratung und das Verständnis der Vertragsbedingungen sind unerlässlich, um das Beste aus der betrieblichen Altersvorsorge herauszuholen und langfristig von einer abgesicherten finanziellen Zukunft zu profitieren.

Passende Artikel:

Mehr Geld für Rentner: Rentenerhöhung steht fest – Was Ruheständler jetzt wissen müssen

Ein Kommentar

Pingback: Betriebliche Altersvorsorge Auszahlung richtig verstehen